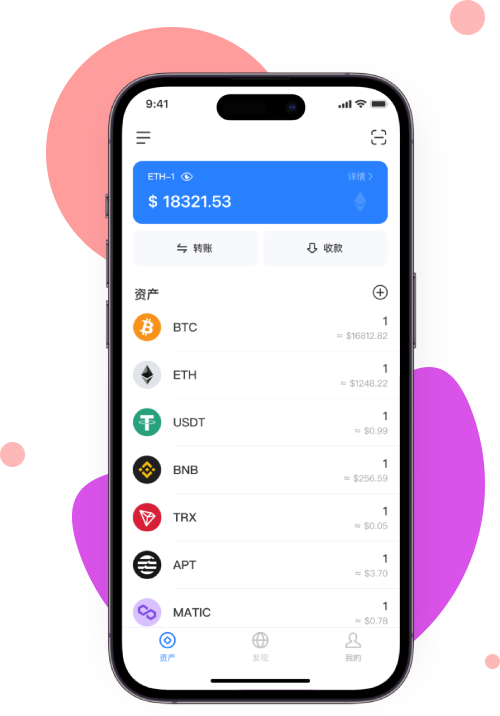

TP钱包是全球领先的去中心化多链钱包,支持 BTC/ETH/TRX/USDT 等多种区块链资产。TP钱包致力于为全球用户提供安全的资产管理以及丰富的区块链应用服务,使用TP钱包,用户可以在方便的使用应用服务的同时确保资产 100% 由自己掌控。

正的去中心化钱包,你的私钥永远不会离开设备。首创的安全技术,确保全球用户的资产安全。

最全面的区块链网络支持,连接包括比特、USDT、以太坊、EOS、BCH、BSV、TRX、莱特币等40个不同的区块链网络

用户可以把币一键兑换成多个币种,方便、快捷、隐私。

内置的DApp浏览器完美支持了以太、EOS、波场、闪电网络,大量有趣的Dapp等你来探索。

服务的用户

日均交易数

国家及地区

TP钱包给了我很好的体验,我可以方便地管理我的比特币和其他加密货币。界面简洁易用,让我能够随时掌握我的资产状况。

TP钱包是我使用过的最安全的钱包之一。我喜欢它的多重验证功能,能够保护我的资产免受未授权访问。

TP钱包的交易速度和手续费有时候让我有些困扰。希望他们能够优化这些方面,提供更快速和更经济的交易选项。

作为一个加密爱好者,我对TP钱包的多币种支持感到非常满意。我可以在同一个应用里管理多种不同的数字资产。

安全可信赖的数字资产钱包,伴您探索区块链世界